标题:果麦读客磨铁纷纷加码童书市场

昨天(7月21日),果麦文化传媒股份有限公司(以下简称果麦)的创业板上市状态变为注册生效,IPO获得中国证券监督管理委员会批复同意,正式进入上市轨道。果麦计划通过此次上市募集3.5亿元,全部用于版权库建设项目。

果麦主营图书策划和出版,它的业绩与7月19日刚刚上市的另一家民营出版公司读客文化股份有限公司(以下简称读客)相当。二者与近日提交招股说明书的北京磨铁文化集团股份有限公司(以下简称磨铁)相比有一定差距。

2018-2020年,果麦分别实现营业收入3.05亿、3.84亿和3.55亿元,净利润4631.72万、5180.47万和4047.29万元;2021年一季度营收9221.54万元,净利润736.58万元。

果麦近三年主要业绩数字

果麦2021年一季度主要业绩数字

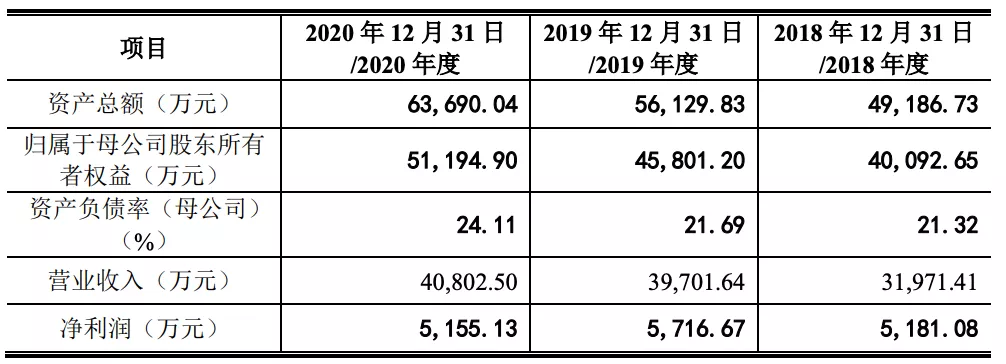

2018-2020年,读客的营收分别为3.197亿元、3.97亿元和4.08亿元;净利润分别为5181.08万元、5716.67万元和 5155.13万元。2021年一季度读客营收为1.03亿元,净利润651万元。

读客近三年主要业绩数字

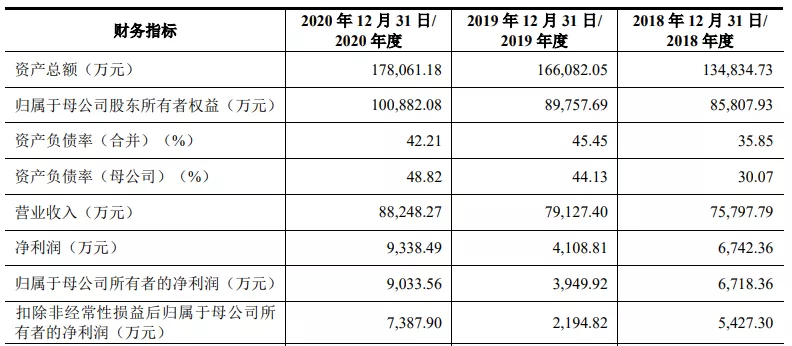

2018-2020年,磨铁营收分别为7.58亿、7.91亿和8.82亿元,净利润分别为6724.36万、4108.81万和9338.49万元。

磨铁近三年主要业绩数字

果麦的业务

和已经上市的读客还有刚交表的磨铁一样,果麦的业务主要有图书策划与发行、数字阅读、IP开发与授权。三文娱发现,少儿图书或者说绘本在这三家已上市/准上市公司的图书业务中,都占据着相当大的篇幅。

果麦部分图书

果麦很早就不甘于只做一个出版公司,曾参与多部电影,包括韩寒的《后会无期》《乘风破浪》《飞驰人生》、万合天宜《万万没想到》、作家冯唐的小说改编的《万物生长》。

不过,果麦的版权收入和IP孵化业务并不突出,图书业务收入仍占据主营业务95%以上的比重。

果麦近三年的主营业务收入构成

果麦将策划与发行的产品按图书类别划分文艺、少儿和社科等三大类,其文艺类图书的收入占比最高。

2018-2020年,果麦的文艺类图书分别实现营收1.44亿、1.95亿与1.65亿元,在图书业务中排名第一,少儿类图书营收分别为6938.23万、8302.04万和9059.41万元,社科类位居第三位。

果麦近三年的图书收入构成

果麦将图书产品按版权属性划分为公版图书、版权图书两大类。

在公版图书领域,果麦以“传承文明,重塑经典”为导向,着力打造“果麦 经典”产品线,截至2020年底,其推出的 《小王子》《浮生六记》《人性的弱点》《给孩子读诗》等图书产品的销量超百万册。

果麦公版图书销量前五

在版权图书领域,果麦与易中天、杨红樱、韩寒、蔡崇达、张皓宸、严歌苓、 冯唐、戴建业、李筱懿、熊亮、庆山、罗伯特・麦基、饶雪漫、杨澜、弗雷德里克・巴克曼、凯叔等众多作家、学者建立合作关系。

截至2020年底,果麦的易中天《中华史》系列、蔡崇达《皮囊》、 张皓宸《我与世界只差一个你》、韩寒《我所理解的生活》、弗雷德里克・巴克曼 《外婆的道歉信》、莉兹・克里莫《你今天真好看》等图书产品的销量超百万册。

果麦版权图书销量前五

截至 2019 年底,易中天《中华史》系列、蔡崇达《皮囊》、张皓宸《我与世界只差一个你》、韩寒《我所理解的生活》的销量超百万册,分别为635.32万、323.88万、195.49万、135.10万册。

果麦文化近三年的前五大版权供应商,其中有树文化是韩寒的亭东影业全资子公司,除代理运营韩寒版权外也有图书销售业务

在招股书中,果麦引用开卷信息的民营图书公司排名数据,显示其码洋占有率在中国古典文学子类别排名第一、绘本排名第五(漫友读客磨铁是前三)、历史类排名第四(读客排名第一)、少儿文学类排名第二(禹田翰风第一)。

果麦的少儿图书

上文提到,三文娱发现果麦、读客、磨铁都很重视少儿图书业务。

果麦在招股书中引用开卷信息的数据,说明了它的理由:

2020年的全国图书零售市场,少儿、社科、教辅教材、文艺类的码洋占据前四大市场份额,合计约86%(教辅教材还有体量很大的批发销售市场)。

从2010年到2020年,少儿类图书的市场份额更是一路从13.5%增长到28.31%,自2016年开始超过社科类成为最大的细分市场。

果麦认为,在国内消费结构升级的背景下,家庭教育支出的不断增加带来了巨大的市场需求,少儿图书市场规模快速增长。

果麦近三年的图书销量与收入

在少儿图书方面,果麦的打法还是公版书+版权书。

果麦部分童书

果麦团队一方面策划亲子读物“陪你长大”系列(《给孩子读诗》《孩子们的诗》《晚安,故事》《陪孩子念童谣》等),精选适合儿童阅读的古今中外诗歌、故事及童谣等作品,编排并配以插图等设计。

另一方面,果麦与杨红樱、熊亮、凯叔、陈引驰等作者合作,策划发行了杨红樱的《淘气包马小跳》《男生日记》《女生日记》等,凯叔《凯叔声律启蒙》《凯叔365夜》系列和《神奇图书馆》系列等,陈引驰的《你应该熟读的中国古诗》,等等。

果麦引用开卷信息的数据显示,在2020年度大众出版民营图书公司排名中,果麦在图书零售市场的少儿类码洋占有率排名第十三。

果麦以杨红樱为例,说明了它与少儿图书作者的合作模式。

2018 年, 果麦与杨红樱开始合作,获得了后者校园小说系列、童话系列、中英双语国际馆项目等几十部作品的授权。

2019 年,果麦又获得了杨红樱《淘气包马小跳》系列作品(1-26 部)的版权。在双方达成初步意向签约时,《淘气包马小跳》系列作品近三年的开卷信息显示销量合计约为1000万册。

果麦综合考虑作品题材、产品的生命周期等,预估下一个版权期销量为1000万册,再根据市场的竞争情况得出风险调整系数为20%,计算出公司最高意愿预付版税金额对应销售册数为200万册。

果麦基于此与版权方沟通,并协商版权授权合同条款,最后经双方谈判协商一致,合同确定预付版税金额为500万元,对应册数为137万册。

为了获得杨红樱图书的授权,果麦已经预付给杨红樱和上海瑟宁文化传播工作室版税2100万元。

果麦部分预付版税

另外,果麦计算该系列作品版权的盈亏平衡点考虑的成本包括版税率、印刷费、插画费、设计费、校对费、营销费用等, 计算得出盈亏平衡点约为122万册。

果麦图书销量测算

当然,果麦的这种测算方式并非万无一失,招股书中就提到它对冯唐(原名张海鹏)的八部作品著作权进行了减值,其2019年销量较2018年整体减少50.60%。

果麦还提到,2020年毛利率下滑主要是受疫情影响,公司图书销售受到了一定程度的冲击,经销商开展了大规模的打折促销以刺激销售,并与公司协商了更大力度的活动折扣,导致平均销售单价下降。

果麦图书单价

其中,少儿类下降幅度较大,主要是随着杨红樱的“淘气包马小跳”系列图书和“杨红樱童话全集”系列图书等作品陆续出版,相关产品收入增长迅速,而这些图书版税率相对高,毛利率相对低。

果麦近三年的图书毛利率

为了更好地获取少儿图书版权,果麦还在这一领域进行投资布局。

2018年6月,果麦对北京小亮人文化传媒有限公司(以下简称小亮人)投资240万元,持股12%;2018年8月,果麦以105万元从小亮人股东手中购买7%股权,持股合计19%。

2018 年,果麦与小亮人签署协议约定,约定若小亮人拟将其合法享有著作权的作品许可第三方使用或转让,果麦在同等条件下享有优先被许可及优先购买的权利。

果麦还与小亮人约定“小木客”系列5本、“小小鬼”系列4本的版税为相关图书销售码洋的一定比例。目前果麦主要少儿类合作作者的图书版税率通常在10%-16%之间。

2017年,作家熊亮与蒋珩创立小亮人。熊亮代表作品为《游侠小木客》系列绘本、《二十四节气》、《和风一起散步》等,自 2016 年起熊亮与果麦开始合作,策划的《绘本中国系列》在国内销售超过百万册,版权输出多国。

读客、磨铁的少儿图书

刚刚上市的读客,三文娱此前发布过解读,回顾:“半小时漫画”系列卖了1175万册,读客文化获准创业板上市

读客已策划如“半小时漫画”系列、“藏地密码”系列及《岛上书店》等一批百万级销量的图书。

在漫画领域,读客销量最成功的项目,是将公众号混子曰的系列条漫集结出版。截至2020年末,“半小时漫画”系列的累计销售册数已达到1174.53万册。

读客这个销量榜包含了电子书

混子曰的半小时漫画

起家于文艺类型小说的读客,也在少儿绘本领域逐步加大投入,它重点关注已被市场验证的作品。

截至2020年末,读客的“皮特猫”系列销量158万册,“最美最美的中国童话”系列销量360万册,“梅格时空大冒险”系列销量60万册。

成立于2007年的磨铁,主营业务包括图书策划与发行、数字阅读、影视开发等,图书产品线主要分为文学类、社科类、少儿类和漫画类。

磨铁迄今最畅销的是《明朝那些事儿》系列,累计销量已达3200万册,《盗墓笔记》系列累计销量已达1500万册。

少儿产品线中,《疯了!桂宝》系列销量720万册,《神奇树屋》系列销量490万册,《酷虫学校》系列销量210万册。

磨铁部分图书销量

2018-2020年,磨铁的漫画类图书收入分别有5060.52万、3913.33万和3317.35万元;少儿类图书是磨铁重点方向之一,三年收入分别为2996.83万、4607.17万和7205.09万元。

图书策划与发行收入按产品类别划分情况

磨铁图书产品的平均单价和平均码洋情况

磨铁的少儿类图书,2020年平均码洋为34.9元,平均单价为14.4元;漫画类图书2020年的平均码洋为46.8元,平均单价为17.74元。这两类图书给到经销渠道的折扣力度都不小。

磨铁提到,少儿类和漫画类由于其纸张和出版成本相对更高,因此其毛利率低于文学类和社科类。

磨铁图书产品的毛利率情况

磨铁的漫画/动漫绘本类图书,有《龙猫》《千与千寻》《阿狸:梦之城堡》 《步天歌》《绝对小孩》《快把我哥带走》《非人哉》《木兰辞》等作品。磨铁引用开卷信息统计数据,表示其在成人绘本漫画码洋占有率为12.64%, 排名第三位。

磨铁的部分动漫绘本作品

磨铁的少儿童书产品线,有《疯了!桂宝》《酷虫学校》《神奇树屋》《带我去月球》《学校学不到的成长课》《百年经典童话绘本》等作品作品。